- 17 сентября, 2023

- 605 просмотров

В последнее время все чаще поднимается вопрос необходимости утверждения НДС, разработанных в целях получения КЭР, в территориальном органе Росводресурсов перед включением таких нормативов в состав заявки на получение КЭР. О необходимости такого утверждения говорят некоторые специалисты в области экологического права, также вопросы поступают от водопользователей в связи с тем, что им предъявляется соответствующее требование от территориального органа Росприроднадзора при подаче заявки на получение КЭР. Предлагаем разобраться, на основании чего предъявляется требование об утверждении НДС до подачи заявки на получение КЭР, а также сделать выводы о правомерности такого требования.

Согласно п. 3 ст. 31.1 Закона № 7-ФЗ заявка на получение КЭР среди прочего должна содержать нормативы допустимых сбросов высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности), при наличии таких веществ в сбросах загрязняющих веществ, соответствующие санитарно-эпидемиологическим требованиям и иным требованиям, установленным законодательством Российской Федерации, а также расчеты таких нормативов. В свою очередь ПП РФ № 469 установлен порядок и необходимость утверждения НДС Федеральным агентством водных ресурсов по согласованию с Федеральной службой по гидрометеорологии и мониторингу окружающей среды, Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека, Федеральным агентством по рыболовству и Федеральной службой по надзору в сфере природопользования. Данное обязательное требование, по всей видимости, интерпретируется специалистами как применимое к любым (ко всем) НДС, разрабатываемым водопользователями. Описанная ситуация представляется некорректной и является следствием игнорирования (осознанного или неосознанного) части норм действующего законодательства.

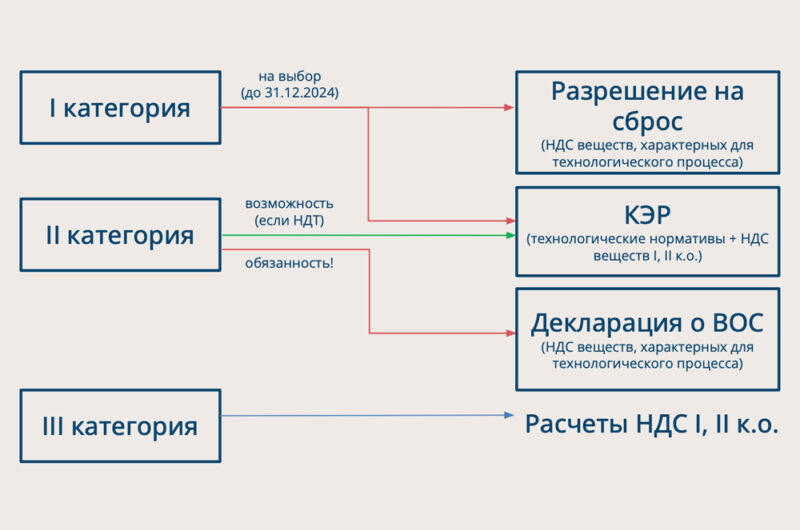

Чтобы определить область применимости ПП РФ № 469, рассмотрим действующую систему нормирования сбросов сточных вод и место ПП РФ № 469 в этой системе. Положениями Закона № 7-ФЗ (по совокупности статей 20-23, 31.1, 31.2) предусмотрен дифференцированный подход к нормированию сточных вод в зависимости от категории объекта, оказывающего негативное воздействие на окружающую среду:

- Для сбросов сточных вод объектов I категории разрабатываются технологические нормативы (для веществ, в отношении которых в установленном законом порядке утверждены технологические показатели наилучших доступных технологий) и НДС (для высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности), при наличии таких веществ в сбросах). Для объектов ЦСВПГО НДС разрабатываются по результатам инвентаризации сбросов, проводимой в соответствии с ПП РФ № 891 (независимо от того, к каким классам опасности относятся вещества, обнаруженные в составе сточных вод в концентрациях, превышающих нормативы качества водных объектов). Указанные нормативы и их расчеты входят в состав заявки на получение КЭР.

- Для сбросов сточных вод объектов II категории разрабатываются только НДС (для веществ, характеризующих применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя и объектах его абонентов (при наличии) независимо от класса опасности таких веществ). Расчеты таких НДС прилагаются к декларации о воздействии на окружающую среду. Если хозяйственная деятельность, осуществляемая на объекте II категории, относится к областям применения наилучших доступных технологий, в отношении такого объекта может быть получено КЭР как для объекта I категории с разработкой нормативов в порядке, предусмотренном для объекта I категории.

- Для сбросов сточных вод объектов III категории разрабатываются только НДС (для высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности), при наличии таких веществ в сбросах). Каких-либо разрешений для объектов III категории не предусмотрено, кроме случаев, когда достижение рассчитанных НДС не представляется возможным.

Как видно из текста упомянутых норм, НДС в рамках действующей редакции Закона № 7-ФЗ не утверждаются, не согласовываются, а рассчитываются и входят в состав разрешительной документации (КЭР, декларация), содержащих требования, обязательные для соблюдения.

Одновременно с действующей редакцией Закона № 7-ФЗ действуют нормы Закона № 219-ФЗ, которыми в Закон 7-ФЗ внесены изменения, а также нормы, содержащие переходные положения и дополнительные инструменты нормирования, касающиеся объектов I категории и сроки, в которые установлена обязанность по получению КЭР. Проще говоря, статья 11 Закона № 219-ФЗ дает возможность объектам I категории до того, как они получат КЭР в установленный обязательный срок, получать разрешения на сбросы и лимиты на сбросы по «старому порядку» – с получением разрешений на сброс и лимитов на сброс. Для получения указанных документов также необходимо рассчитывать НДС – для веществ, характеризующих применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя и объектах его абонентов (при наличии) независимо от класса опасности таких веществ.

Схематично можно представить вышеописанную систему нормирования в виде схемы, приведенной на рисунке в начале данной статьи.

Где же в этой системе ПП РФ № 469? Утверждение НДС предусмотрено для целей выдачи разрешения на сброс, поскольку Регламентом № 1022 предусмотрено использование уже утвержденных НДС. Однако, отсылки на закон № 219 в составе ПП РФ № 469 нет (зато она есть в Регламенте № 1022), что и позволяет некорректно применять требование об утверждении НДС ко всем НДС, разрабатываемым водопользователями.

ПП РФ № 469 содержит в преамбуле положение о том, что утверждение НДС происходит согласно данному порядку в соответствии с требованиями ФЗ «Об охране окружающей среды» и Водного Кодекса Российской Федерации. Вместе с тем выше мы уже выяснили, что действующая редакция Закона № 7-ФЗ:

- не содержит положений о том, что порядок утверждения НДС устанавливается Правительством Российской Федерации (в отличии от НДС для радиоактивных веществ; в действующей редакции Закона № 7-ФЗ в п. 9 ст. 22 указано, что «Порядок разработки и установления нормативов допустимых выбросов, нормативов допустимых сбросов радиоактивных веществ, а также выдачи разрешений на выбросы радиоактивных веществ, разрешений на сбросы радиоактивных веществ устанавливается Правительством Российской Федерации»);

- не содержит положений о выдаче разрешений на сбросы, лимитов на сбросы;

- не содержит положений о том, что НДС, прилагаемые к заявке на получение КЭР, должны быть каким-то образом утверждены до подачи заявки на получение КЭР.

Откуда же в ПП РФ № 469 появилась отсылка к Закону № 7-ФЗ? Дело в том, что ПП РФ № 469 было утверждено в развитие положений ст. 19 Закона № 7-ФЗ в редакции, действовавшей до 01.01.2019, где в п. 3 говорилось о том, что: «Нормирование в области охраны окружающей среды осуществляется в порядке, установленном Правительством Российской Федерации». Необходимо отметить, что в действующей редакции этот абзац отсутствует. Аналогичного положения для нормативов допустимых сбросов остальных веществ в Законе № 7-ФЗ не содержится.

Из написанного выше следует вывод: требования ПП РФ № 469 не соответствуют положениям Закона № 7-ФЗ в действующей редакции, не приведены в соответствие с действующей редакцией Закона № 7-ФЗ, не приведена отсылка к нормам Закона № 219-ФЗ.

Далее следует обратиться к положениям Закона № 219-ФЗ. В п. 9 ст. 11 указанного закона сказано следующее: «Впредь до приведения законодательных и иных нормативных правовых актов Российской Федерации в соответствие с положениями Федерального закона от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» (в редакции настоящего Федерального закона) законодательные и иные нормативные правовые акты Российской Федерации применяются постольку, поскольку они не противоречат положениям Федерального закона от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» (в редакции настоящего Федерального закона)».

На основании изложенного положения ПП РФ № 469 в части требования об утверждении НДС неприменимы для НДС, разрабатываемых в целях подачи заявки на КЭР или в целях подачи декларации о воздействии на окружающую среду, а также и для НДС объектов III категории, поскольку Закон № 7-ФЗ не предусматривает утверждение НДС в порядке, установленном Правительством Российской Федерации, а само ПП РФ № 469 в настоящее время не приведено в соответствие с требованиями действующей редакции Закона № 7-ФЗ.

Одновременно с этим положения ПП РФ № 469 об утверждении НДС могут быть использованы при оформлении разрешительной документации, предусмотренной Законом № 219-ФЗ, выдаваемой и действующей до получения комплексного экологического разрешения в порядке, предусмотренном ст. 11 Закона № 219-ФЗ, и при использовании в таком контексте не противоречат положениям Закона № 7-ФЗ.

Позиция о том, что НДС в составе заявки на получение КЭР, декларации или при расчете НДС для объектов III категории не требуют утверждения в порядке, предусмотренном ПП РФ № 469, подтверждаются письмами Минприроды от 14 июля 2020 г. № 12-50/8744-ОГ, от 19 июля 2023 г. № 12-53/26276 и письмом Росводресурсов от 2 июня 2020 г. № ВН-02-35/3882.

В тексте используются следующие сокращения:

Закон № 7-ФЗ – Федеральный закон от 10.01.2002 г. № 7-ФЗ «Об охране окружающей среды»

Закон № 219-ФЗ – Федеральный закон от 21.07.2014 г. № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»

ПП РФ № 469 – Постановление Правительства РФ от 23.07.2007 г. № 469 «О порядке утверждения нормативов допустимых сбросов веществ и микроорганизмов в водные объекты для водопользователей»

ПП РФ № 891 – Постановление Правительства РФ от 13.07.2019 г. № 891 «Об утверждении Правил проведения инвентаризации сбросов загрязняющих веществ в окружающую среду»

Регламент № 1022 – Приказ Росприроднадзора от 17.08.2020 г. № 1022 «Об утверждении Административного регламента Федеральной службы по надзору в сфере природопользования предоставления государственной услуги по выдаче разрешений на сбросы загрязняющих веществ (за исключением радиоактивных веществ) и микроорганизмов в водные объекты»

НДС – Нормативы допустимых сбросов загрязняющих веществ в окружающую среду

КЭР – Комплексное экологическое разрешение

ЦСВПГО – Централизованная система водоотведения поселений или городских округов